早いもので社会人生活も20年を超え、定年までのカウントダウンが見えてきました。

一般的な会社勤めな方からするとまだ早いだろ!?と思われそうですがIT屋は新陳代謝がかなり早いので45歳が一つの節目になります(かつては35歳が節目とされていましたがIT屋人口も増えて徐々に後ろにズレていってます)。

それと同時に、会社員生活では定期的に収入が入ることが当たり前ですが(これがどんなに幸せなことかはまた別の機会に)、定年を迎えるとその定期収入は無くなり年金に頼ることになるのか…と気づきました。

そんなことをぼんやり考えながら、メンバーや同僚たちと雑談しながら仕事していまして、今回はそのダイジェスト版です。相変わらず何の仕事しているの?と思われそうなくらい雑談まみれなセクションですが、ちゃんと仕事していますよ(←IT屋さんは手が止まらなければokなのです(´艸`*)

前回は「果たして公的年金でその生活は足りるのか、足らない部分は今話題の新NISAで賄えるのか」を試算してみました。

今回は、この記事で書いた老後資金についてどうして投信やETFの取崩しではなく、配当金・分配金に頼りたいのか?について書いてみます。

本稿で取り扱う投資に関する考え方は千差万別であり正解は存在しません。本稿に掲載されている情報は、筆者の個人的見解に基づいたものであり、法的な助言や投資勧誘を目的としたものではありません。投資に関する決定は、ご自身の責任と判断で行ってください。また、本稿の内容が正確であること、または特定の投資結果を保証するものではないことをご理解いただきたく思います。市場は常に変動しており、過去のデータや分析が将来の結果を示唆または保証するものではありません。本ブログの情報を利用することによって生じたいかなる損害についても、筆者は責任を負いかねますので、ご了承ください。投資はリスクを伴いますので、十分なリサーチと専門家の意見を参考にすることをお勧めします

- 公的年金だけでは老後の生活費が毎月5万円~15万円不足する

- 話題のFIREはETFの取崩しが主流

- 利回りの「平均」に潜む罠

- 揉み合いや下げ相場時に本当に取崩しできますか?

- 下落相場時は配当・分配金の減配も起こりえます

- (結論)取崩しではなく配当なのは心理的なストレス軽減のため

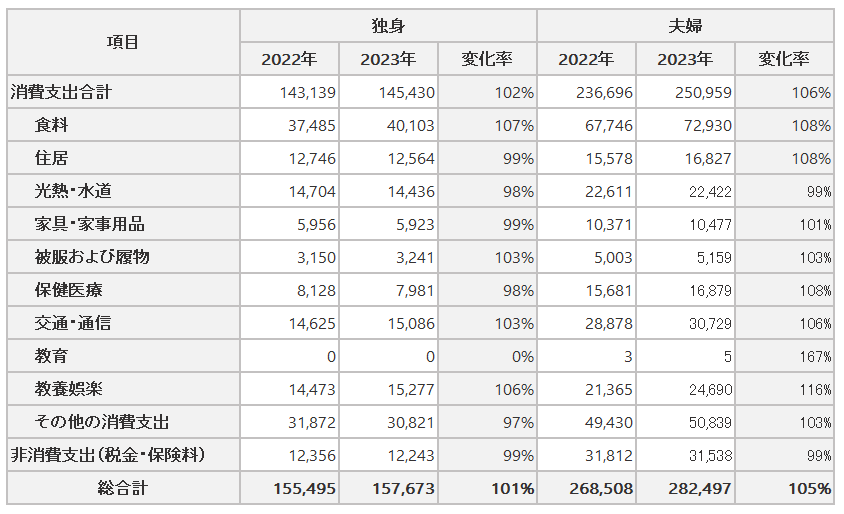

公的年金だけでは老後の生活費が毎月5万円~15万円不足する

総務省統計局によると、老後に必要な生活費は2023年当時の単身者で約16万円、夫婦2人で約28万円という結果になっています。

出典:総務省統計局|家計調査年報(家計収支編)2022年・2023年

一方で、老後の主たる収入源である年金は、国民年金が68,000円、厚生年金の標準額は230,483円となっています。

出典:令和6年4月分からの年金額等について|日本年金機構

このため、家族構成や加入している年金にも依りますが、およそ毎月5万円~15万円が不足し、それを填補する収入を作る必要があります。

話題のFIREはETFの取崩しが主流

FIREは「Financial Independence, Retire Early」の略で、日本語にすると「経済的な自立と早期の退職」を意味します。FIREの方法にも様々ありますが、これまで主流とされているFIREは、年間支出の25倍の金融資産を達成し、その金融資産から毎月一定額(年間支出の12分の1)を取崩し、残りを運用しながら生活するものだと認識しています。

たとえば、年間支出120万円の場合は3,000万円の金融資産を用意すれば、月間10万円ずつ崩しても平均利回り4%で回せば生活していける、という理屈です。

いちおう現在の制度における理屈の上では通っていますので、このFIRE生活の是非(現実的かどうかを含め)は本稿では無視することとします(^▽^;)

利回りの「平均」に潜む罠

繰り返しになりますが、3,000万円の金融資産を4%で回すと、年間120万円のリターンとなり、その120万円を引き出しても原資は減らず3,000万円のままです。これを翌年もまた4%で回せば永久機関となるので、理屈は通るというわけです。

なお、FIRE発祥の地アメリカでは、金融資産の平均リターン約7%から平均インフレ率である約3%を減じて4%という数字を出し、生活費がこの4%内に収まれば元本を減らすことがない、と考えられているようです。

次の図はアメリカのS&P500のチャートですが、長い目で見ると年率平均7.5%のリターンになっていることが分かります。

平均7.5%といっても決して平たんな成長曲線は描いておらず、ところどころで価格が落ち込んでいることも読み取れます。これが平均の罠で、僕は現在のFIREの生活スタイルは送れないと思う理由です。

直近の値動きを例にすると、同じSP500の2020年以降の日足(日々の値動き)は次のようなチャートになります。

2000年以降も2回の谷が発生しています。

2020年始まってすぐにコロナ禍により約1か月で36%ほどの下げが発生し、その後5か月かけて値を戻しました。そこから約1年半は順調に上昇しましたが、2022年に入ってからの揉み合い相場では27%ほどの下げに留まったものの、落ちきるまでに9か月+その後の回復に15か月ほどかかりました。

このようにSP500の平均7.5%のリターンの裏側には、時として30%を超える逆行も含まれることに注意が必要です。

揉み合いや下げ相場時に本当に取崩しできますか?

FIRE生活を始めると(基本的に)運用資産を毎月定額を取崩して生活することになります。

先ほどのチャートは完成したチャートを使いましたが、実際には次のようなチャートを見ながら生活するわけです。On goingで下落しており、どこまで下がるか見えない状況で生活のために運用資産を取崩すということになります。

そんな生活・・・僕には無理です(;´・ω・)

そう。だから僕には「取り崩して生活する」というライフスタイルが無理で「配当や分配金によって生活したい」と思うわけなのです。

下落相場時は配当・分配金の減配も起こりえます

「取り崩して生活する」ことは「運用資金を取り崩さないと生活できない」と言い換えることができます。また、下落中に運用資金を取り崩すと、原資回復により負担がかかります(単純な例にすると、10%の確定損を原資回復させるには11.2%の確定益が必要になる)。だからこそ、相場の下落は心理的な圧迫感を極度に与えてきます。

一方の「配当や分配金によって生活する」場合は運用資金に手をつける必要がありません。下落相場では原資の評価額も当然に下落しますし、配当金や分配金が減少する(減配される)リスクは存在します。実際に減配が発生すると生活費の減少となるので、慎ましやかに生活するか取崩しかを考える必要が生じると思いますが、このときに取崩し以外に選択肢があるということが僕にとっては重要だと思うところです。

なお、配当や分配金を重視する場合、今回のように下落相場に強いモノと弱いモノがありますので、そこをどう組み合わせるのかも考える必要があります。そのあたりはポートフォリオの話(今回の記事のフォーカス外)ですね。

(結論)取崩しではなく配当なのは心理的なストレス軽減のため

繰り返しになりますが、老後資金の原資をなんとしても減らさずに生活するために、老後の生活資金には資産の取り崩しではなく配当金や分配金を選びたいというのがその理由でした。

単純に憶病なだけじゃん…と思われると思いますが、(オフで僕のことをご存じの方は既にお分かりのとおりですが)超~人見知りで超~臆病なわけですよ(´艸`*)

それに、本稿の前提は老後の生活費ですから、年取ってまでしてそこまでアグレッシブに利を追求するよりは、のんびり穏やかに旅行や移住を絡めながら生活していたいものです(^▽^;)

前回は老後の生活には公的年金で足りるかの資産と、実際に不足すると見込まれる部分について配当金・分配金で生活することを前提に試算してみました。

今回の記事では、いま主流とされている金融資産の取り崩しではなく配当金・分配金での生活を目指そうとしているのか理由を述べてみました。次回は、それに至るまでにどのようなプランニングで老後を迎えようと考えているのかを述べてみたいと思います。