早いもので社会人生活も20年を超え、定年までのカウントダウンが見えてきました。

一般的な会社勤めな方からするとまだ早いだろ!?と思われそうですがIT屋は新陳代謝がかなり早いので45歳が一つの節目になります(かつては35歳が節目とされていましたがIT屋人口も増えて徐々に後ろにズレていってます)。

それと同時に、会社員生活では定期的に収入が入ることが当たり前ですが(これがどんなに幸せなことかはまた別の機会に)、定年を迎えるとその定期収入は無くなり年金に頼ることになるのか…と気づきました。

そんなことをぼんやり考えながら、メンバーや同僚たちと雑談しながら仕事していまして、今回はそのダイジェスト版です。相変わらず何の仕事しているの?と思われそうなくらい雑談まみれなセクションですが、ちゃんと仕事していますよ(←IT屋さんは手が止まらなければokなのです(´艸`*)

果たして公的年金でその生活は足りるのか、足らない部分は今話題の新NISAで賄えるのか試算してみました。

本稿で取り扱う投資に関する考え方は千差万別であり正解は存在しません。本稿に掲載されている情報は、筆者の個人的見解に基づいたものであり、法的な助言や投資勧誘を目的としたものではありません。投資に関する決定は、ご自身の責任と判断で行ってください。また、本稿の内容が正確であること、または特定の投資結果を保証するものではないことをご理解いただきたく思います。市場は常に変動しており、過去のデータや分析が将来の結果を示唆または保証するものではありません。本ブログの情報を利用することによって生じたいかなる損害についても、筆者は責任を負いかねますので、ご了承ください。投資はリスクを伴いますので、十分なリサーチと専門家の意見を参考にすることをお勧めします(powered by copilot)

- 老後に必要な生活費は単身で約16万円、夫婦で約28万円

- 公的年金(国民年金と厚生年金)の受給額

- 公的年金だけでは老後の生活費が毎月5万円~15万円不足する

- 新NISAを活用することで毎月4万円の収入は作れそう

- (まとめ)公的年金で不足する老後の生活費に新NISAは強い味方

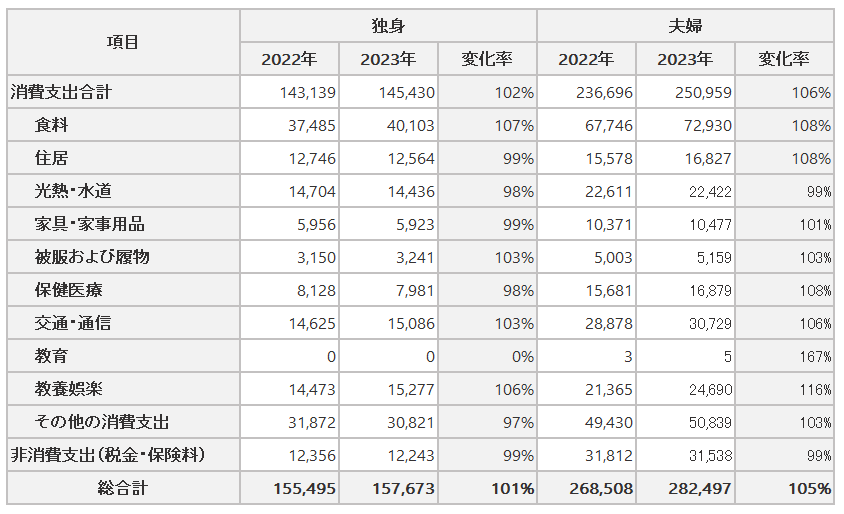

老後に必要な生活費は単身で約16万円、夫婦で約28万円

総務省統計局によると、老後に必要な生活費は2023年当時の単身者で約16万円、夫婦2人で約28万円という結果になっています。

出典:総務省統計局|家計調査年報(家計収支編)2022年・2023年

公的年金(国民年金と厚生年金)の受給額

老後に必要な生活費に対して、その主な収入源は公的年金に頼ることとなります。

令和6年4月分からは国民年金が68,000円、厚生年金の標準額は230,483円となっています。

出典:令和6年4月分からの年金額等について|日本年金機構

公的年金だけでは老後の生活費が毎月5万円~15万円不足する

このように、公的年金による収入だけでは老後に必要な生活費を賄うことができず赤字になってしまいます。

単身者の場合、国民年金だけだと毎月約10万円の赤字になります。

収入(国民年金68,000円)-支出(単身者生活費約16万円)=▲92,000円

夫婦2人の場合、国民年金では毎月約15万円、厚生年金では毎月約5万円の赤字になります。

収入(国民年金68,000円×2)-支出(夫婦生活費約28万円)=▲144,000円

収入(厚生年金約23万円)-支出(単身者生活費約28万円)=▲50,000円

このため、毎月5万円~15万円を填補する収入を作る必要があります。

新NISAを活用することで毎月4万円の収入は作れそう

このように公的年金に比較して支出が大きくなる傾向があるため、そのはみ出る部分(赤字分)を自助努力で賄う必要があります(これがちょっと前に話題になった老後2,000万円問題でしたっけ)。

そこで、新NISAを活用して毎月どの程度の基礎的な収入が作れるか試算してみました。

最近は「DIE WITH ZERO」のように「お金の使い切り方」に焦点が当たっていますが、それを前提に試算することはとても難しい(人の寿命は誰にも分からない)ので、資金を崩さずに配当や分配金によって得る収入で考えてみます。

新NISAはつみたて枠と成長投資枠の2段構成

2024年から始まったNISA制度では1,800万円までの投資元本に対し、その利益を非課税とする制度となっています。

出典:NISAを知る:NISA特設ウェブサイト:金融庁

ただし、日本株や外国株、ETF(上場投信)やREIT(上場不動産投信)といったリスク性資産は1,200万円までとなっています(成長投資枠)。

配当利回り4%なら元本を減らさずに年間48万円の収入

NISA制度では、保有する金融商品の売却益に利益が税金が課せられないだけでなく、保有期間中の配当金・分配金に対しても課税されません。このため、成長投資枠満額の1,200万円の金融商品を保有し、その金融商品の配当利回りが4%の場合、年間48万円/月あたり4万円を受け取ることができます。

夫婦2人の厚生年金受給世帯の場合、夫婦の内どちらかでもこれを達成しておけばトントンの生活が送れることとなります。

この金額は想定する金融商品の配当利回りによって左右されるので、例えばディフェンシブに試算するなら2.1%(東証プライム全銘柄の平均配当利回り)を用いたり、3%(高配当性ETFの平均分配金率)を用いるのも良いと思います。

不足分は特定口座の運用で

今回は配当金・分配金をベースに考えますので、残る不足分は特定口座から配当を受けることを考えます。特定口座の配当金・分配金は20.315%の税率で課税されることを前提に計算する必要があります。

この場合、【必要資金=収入(年額換算)/(配当利回り×0.79685)】で計算することができます。

たとえば、上記で例にした「利回り4%で48万円の配当収入」を得るためには

必要資金=480,000/(0.04×0.79685)となり、15,059,296円の投資が必要です。

同じ48万円の配当収入を得るのに、特定口座で1,500万円超の資金が必要なのに対し、NISAでは1,200万円で済むというのは…税金高いですね(;´・ω・)

同様に年率4%で計算すると

月5万円(年60万円)を得るには1,883万円を

月10万円(年120万円)を得るには3,765万円を

特定口座で回す必要があります。

(まとめ)公的年金で不足する老後の生活費に新NISAは強い味方

老後の生活費に対して公的年金に加えて月5~15万円は必要になります。

これらすべてを新NISAで賄うことは難しいですが「配当金・分配金に課税されない」という制度は投資元金を抑えることができるため、想像以上に資金効率が良くなり強い味方になることが分かりました。

いきなり1,200万円を埋めることは難しい(制度上、成長投資枠は年間240万円までの投資に制限されている)ですが、将来的な新NISAの出口を考えておくことで今時点でどう新NISAを活用していくかの道筋が見えてきますね。

特に、ここ1~2年で日本でもインフレが進んでいることから、今後はより短いスパンで投資や生活設計を見直す必要が出てくると感じています(=゚ω゚)ノ

そういえば…どうしてもお金をかき集めたくて仕方がない官僚たちが「NISAとか特定口座って税制優遇あるけど、社会保険料は税じゃないから徴収しましょうや」と入れ知恵を始めているようですね(;´・ω・)ドウナルコトヤラ