令和3年分の確定申告の次は納税手続きです。

会社員は予定納税が存在しない(使えないんだっけ?)ので、この時期の一撃はデカいです;つД`)

とはいえ払わないとトンデモナイ手段に訴えてきますので、ちゃんと手続きします(;´・ω・)

税金の納付はキャッシュレス

確定申告で納税する必要があると判明したら、納期限までに自分で納付手続きをしないといけません。とくに会社員の場合、何もかも会社にやってもらうクセがついていると、ここが落とし穴になります(あとで税務署から納付書が届くわけではない)。

納税方法は次の5種類がありますが、当局としては1~3のキャッシュレス納付推しのようです。

1.振替納税

2.e-Taxを利⽤して電⼦納税

3.クレジットカード納付

4.QRコードを利⽤したコンビニ納付

5.窓口納付

振替納税も電子納税もクレジットカード納税も一括でお金が出ていくことは一緒ですが、出ていく時期をズラすことができる意味では、振替納税かクレジットカード納税が良さそうです。

また、振替納税の場合は登録した口座から後日引き落とされる形になるので、うっかり別のことに資金を移動させていると残高不足が生じそうです。その点、クレジットカードであれば引落し日までにスマホのアプリなどで何度か通知を受けられるので、その心配もなさそうです。

と、いうわけでクレジットカード納付しました。

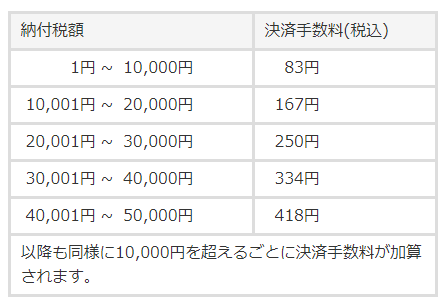

クレジットカード納付は手数料が発生する(涙)

クレジットカード納付には手数料が発生します。

1万円毎におよそ84円(税込)と、手数料負担率は0.84%~1.66%とまずまず。

出典:https://kokuzei.noufu.jp/jpn/

還元率1%あるクレジットカードであれば十分許容範囲内ですね。

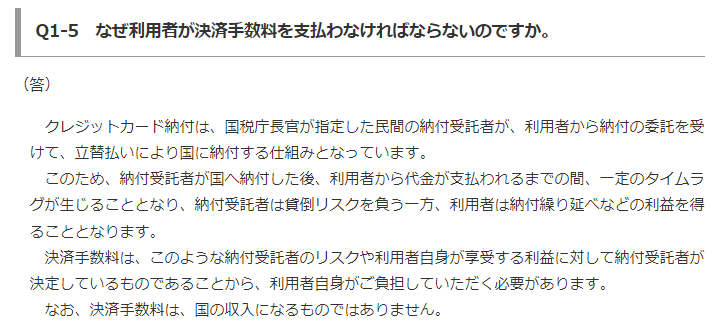

納税者がクレジットカード利用手数料を負担する根拠は、国税庁のサイトにご丁寧に解説されています(^▽^;)

Q1-5 なぜ利用者が決済手数料を支払わなければならないのですか。

(答)クレジットカード納付は、国税庁長官が指定した民間の納付受託者が、利用者から納付の委託を受けて、立替払いにより国に納付する仕組みとなっています。

このため、納付受託者が国へ納付した後、利用者から代金が支払われるまでの間、一定のタイムラグが生じることとなり、納付受託者は貸倒リスクを負う一方、利用者は納付繰り延べなどの利益を得ることとなります。

決済手数料は、このような納付受託者のリスクや利用者自身が享受する利益に対して納付受託者が決定しているものであることから、利用者自身がご負担していただく必要があります。

なお、決済手数料は、国の収入になるものではありません。

理解はできますが納得できないんだよなぁ…(;´・ω・)

あくまでもカード決済手数料の負担(←これはやっちゃダメ)ではないというのがポイントでしょうか。

クレジットカード納付はカンタン♪

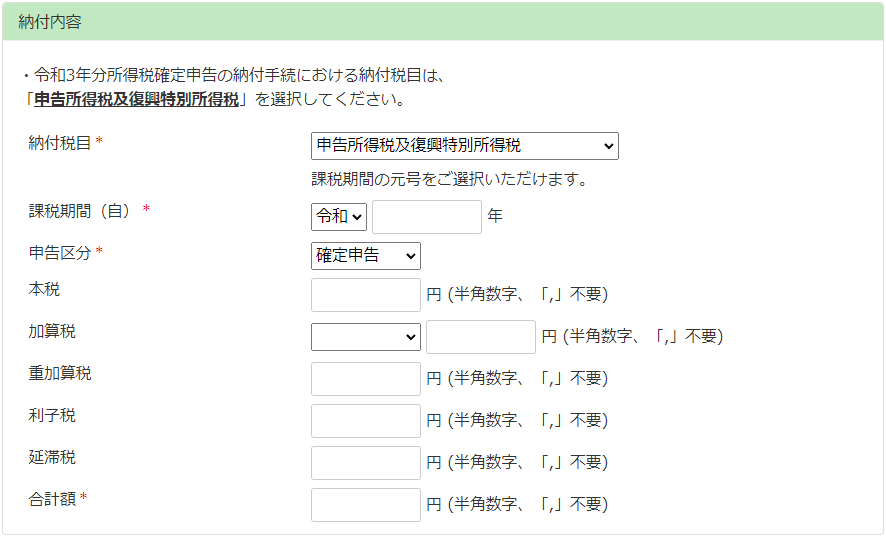

所得税等のクレジットカード納付は、国税クレジットカードお支払サイトから手続きします。

納付の手続きはネットショップでのお買い物とほぼ同じ流れで、迷うことなくできました。

利用者(納税者)の情報を入力して・・・

どの税目を納税するのか、納税する金額はいくらかを入力し・・・

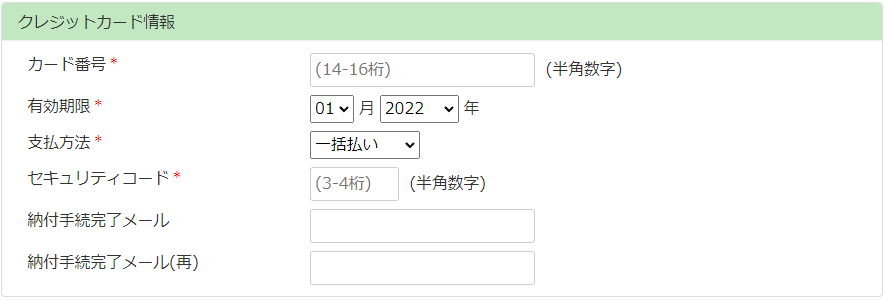

クレジットカード情報を入力して・・・

納付完了です(´艸`*)

納税額によって手数料額も大きくなるのが痛いですが、手続き自体も簡単だし、自宅に居ながらにして手続きが完了するのはとても楽で助かります(=゚ω゚)ノ

ここまでやっておけば、確定申告の処理で何か間違っていたとしても大目玉を食らうことは無い・・・と思いたいな(´艸`*)